O que é DCTFWeb

A DCTFWeb (Declaração de Débitos e Créditos Tributários Federais Web) é uma obrigação acessória da Receita Federal utilizada para declarar e consolidar os tributos apurados com base nas informações prestadas no eSocial, EFD-Reinf e PerdComp. Após sua transmissão, o sistema gera automaticamente a guia de pagamento no formato DARF numerado, que substituiu a antiga GPS.

Quais tributos são incluídos:

A DCTFWeb reúne basicamente os tributos previdenciários e retenções incidentes sobre a folha de pagamento, como:

-

INSS patronal (20%)

-

INSS descontado dos segurados (trabalhadores e autônomos)

-

GILRAT (antigo SAT)

-

Terceiros (SESC, SENAI, SEBRAE, INCRA, etc.)

-

Contribuições previdenciárias retidas de prestadores de serviços

-

Em alguns casos, pode incluir também valores de IRRF e CSLL/PIS/COFINS retidos na fonte, conforme vinculação via EFD-Reinf.

Vencimento:

O prazo de vencimento da DCTFWeb segue o mesmo da contribuição previdenciária:

até o dia 20 do mês subsequente ao da apuração.

Se o dia 20 cair em fim de semana ou feriado, o pagamento é antecipado para o dia útil posterior. (ex: dia 20 é domingo, portanto o vencimento estará para dia 21)

Etapas do processo:

-

Apuração dos eventos no eSocial e EFD-Reinf.

-

Integração automática desses dados na DCTFWeb.

-

Transmissão da declaração via portal eCAC.

-

Geração do DARF numerado para pagamento dos tributos devidos.

Observações importantes:

-

A DCTFWeb não permite edição manual de valores. Qualquer ajuste precisa ser feito na origem (eSocial ou Reinf).

-

Empresas do Simples Nacional só entregam DCTFWeb se tiverem obrigatoriedade de contribuição previdenciária, como no caso de contratação de funcionários.

- A plataforma encaminha a guia consolidada da DCTFweb, reunindo todos os tributos em um único documento. É comum que alguns contadores optem por separar os tributos e enviá-los com vencimentos distintos — como a DCTFweb com vencimento no dia 20 e o MIT com vencimento no dia 25. No entanto, nossa ferramenta prioriza a praticidade e automatização, encaminhando apenas uma única guia com todos os tributos consolidados.

Essa obrigação veio para substituir gradualmente a GFIP e tornar o processo de apuração, declaração e pagamento mais integrado, digital e automatizado.

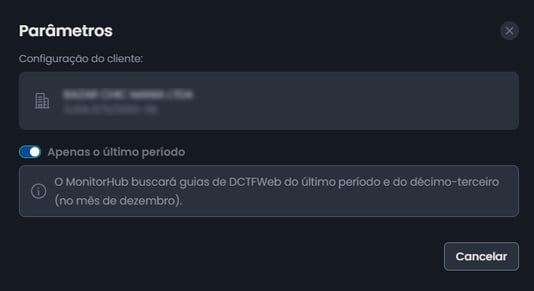

Parâmetros de Busca para Guias do DCTFweb:

Na aba de DCTFweb, são exibidas as guias dos seus clientes obtidas tanto por meio de procuração eletrônica quanto por certificado digital. Esse processo é homologado pela Serpro e segue as diretrizes oficiais do ambiente eCAC. Importante destacar algumas particularidades:

-

Parâmetros de busca: A busca está limitada ao último período disponível e, no mês de dezembro, também é possível buscar a guia referente ao décimo terceiro salário. (essa opção não está disponível para alteração)

-

Comprovantes em tempo real: A ferramenta não possui uma opção exclusiva para busca de comprovantes de pagamento, pois, ao realizar a consulta, os comprovantes já são trazidos automaticamente sempre que houver uma procuração ativa vigente.

Situação das guias do DCTFweb:

Na plataforma, as guias de DCTFweb podem apresentar diferentes status, que indicam a situação atual do cliente em relação às suas obrigações. Abaixo estão listadas e explicadas cada uma das possíveis situações:

-

Pendente: indica que há alguma pendência de pagamento identificada para o cliente, ou seja, existem guias em aberto ou em atraso.

-

Em dia: significa que o cliente está regular, com todos os pagamentos do Simples Nacional efetuados corretamente dentro do prazo.

-

Processando: o sistema está realizando a busca das informações referentes às guias. Esse status é temporário e indica que o processo está em andamento.

-

CNPJ inválido: o CNPJ informado no cadastro do cliente não é válido ou está incorreto, o que impede a verificação e a busca das guias.

-

Certificado inválido: ocorre quando o certificado digital não está cadastrado, está vencido ou não corresponde ao CNPJ vinculado ao cliente.

-

Não optante: indica que o cliente não está enquadrado no regime do Simples Nacional no momento da consulta, impossibilitando a geração das guias relacionadas a esse regime.

- Sem movimento: Significa que a empresa não teve movimentação naquele período, portanto não foi gerada guia para pagamento.

- Sem declaração: Ocorre quando a contabilidade não realizou a declaração do cliente até a data de agendamento automático.

Transmissão automática

Além da busca das guias, a plataforma também oferece a funcionalidade de transmissão automática da DCTFweb diretamente no e-CAC. Essa transmissão corresponde à etapa de confirmação dos valores apurados junto à Receita Federal.

-

Pré-requisitos: Ainda será necessário que os valores estejam corretamente apurados nos módulos do eSocial, EFD-Reinf e MIT.

-

Automatização completa: Após a apuração, todo o processo de transmissão, emissão e envio da guia é realizado de forma 100% automática pela plataforma.

-

Custo adicional: Esse serviço é opcional e terá um acréscimo de R$ 1,00 por transmissão concluída, incorporado ao valor mensal do seu plano.

Para configurar você poderá selecionar as seguintes opções:

A ativação da transmissão automática pode ser feita diretamente na plataforma, de forma simples e rápida. Siga os passos abaixo:

-

Acesse a aba de DCTFweb e clique no ícone de engrenagem localizado ao lado da opção “Transmissão”.

-

Na tela de configurações, habilite a opção de transmissão automática.

Caso deseje desativar futuramente, basta repetir o mesmo procedimento e desmarcar a opção habilitada.

Consequências do não envio da DCTFWeb até o dia 15

A DCTFWeb deve ser transmitida até o dia 15 do mês seguinte ao período de apuração. O atraso na entrega pode acarretar diversas penalidades para a empresa, tais como:

-

Aplicação de multa por atraso, calculada sobre o valor declarado, com acréscimos diários até o limite permitido pela Receita Federal.

-

Multa por não apresentação da declaração, caso o envio não ocorra dentro do prazo legal.

-

Bloqueio na emissão de certidões negativas, o que pode impedir a participação em licitações e contratos públicos.

-

Possibilidade de autuação fiscal e inclusão dos débitos em dívida ativa.

-

Comprometimento da regularidade fiscal, prejudicando a reputação e operações financeiras da empresa.